独家丨揭密银行理财产品系列运作情况

摘要

随着银行理财市场发展日趋成熟,理财公司越发重视产品设计。经过长期的探索,理财公司结合各自的优势,已基本形成各具特色的产品体系。本文通过对理财公司产品系列的研究,以期探索机构各自的产品发展重点,并对投资者提供一定参考。

理财公司对产品系列的划分一般以产品投向和投资期限为依据。从系列的规模来看,交银理财的稳享系列、招银理财的招睿系列和招赢系列存续规模排名前三。不过,系列存续规模和理财公司对系列的细分程度和系列运作时间都有较大的关系,数据显示系列存续规模排名靠前的机构一级系列均较少。

我们测算了截至2024年5月15日的理财公司各一级产品系列的近6月、近1年和近3年收益、回撤和胜率等相关指标,并统计了各理财公司分别在上述三类回溯区间内表现排名前40%的产品系列数量,以期多维度展示产品系列的运作情况。从产品系列的收益来看,中邮理财、平安理财、浦银理财和建信理财的现管类系列表现相对较好,近6月、近1年、近3年年化收益率表现均排名前40%的系列共有7个,其中浦银理财和平安理财分别有3个和2个。中银理财和宁银理财的固收类(不含现管类)系列的收益表现也较为突出。

产品系列最大回撤方面,浦银理财、中银理财、工银理财、南银理财、建信理财和平安理财旗下的固收类(不含现管类)系列在风险控制能力上展现出一定的优势。产品系列周度胜率方面,浦银理财、平安理财、南银理财、兴银理财、宁银理财和信银理财旗下的固收类(不含现管类)系列有较强的持续获取正收益的能力。

【转载本报告请注明来源:普益标准(ID:pystandard),如需获取完整版报告PDF版,请添加普益君微信:pystandard01】

一、理财公司产品系列各具特色

(一)理财公司产品系列划分情况

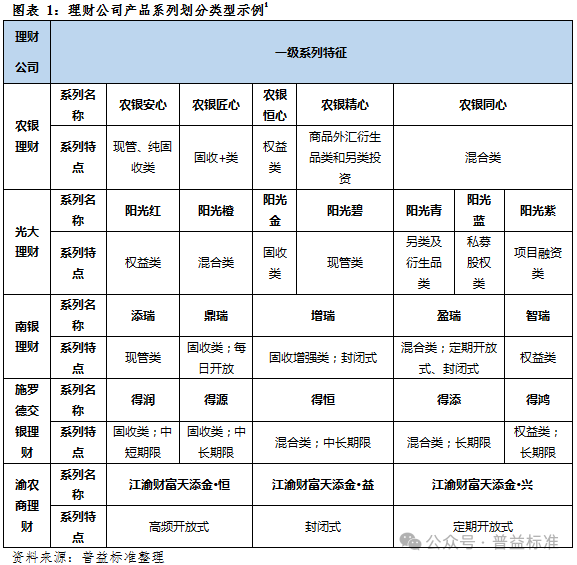

理财公司一般按照产品投向、投资期限划分产品系列。仅按照产品投向进行系列划分的机构占多数,最为常见的系列划分依据为:现金管理类、固收类、权益类和混合类四种投资性质加上另类投资、主题、项目投资等。以光大理财产品系列为例,光大理财建立了“七彩阳光”系列,即:阳光红、阳光橙、阳光金、阳光碧、阳光青、阳光蓝和阳光紫。七个系列分别代表权益类产品、混合类产品、固收类产品、现管类产品、另类及衍生品类产品、私募股权类产品以及项目融资类产品。由于固收类是机构最为重要的产品类别,部分机构在进行系列划分时,对于固收类系列进行了更为细致的分类,例如交银理财的灵动慧利系列仅发行纯固收类产品,而鑫荣系列则包含了纯固收和固收+类产品。

展开全文

施罗德交银理财则将投资期限也作为划分系列的主要依据,得润系列的产品类型为中短期固收类,得源系列为中长期固收类产品,得恒系列为中长期混合类产品,得添系列为长期混合类产品,得鸿系列为长期权益类产品。对于投资者来说,明确而细致的产品系列划分有助于其结合自身流动性需求、风险偏好等进行产品选择。

(二)理财公司产品系列规模统计

普益标准通过对理财产品名称中的信息进行提取和分析,再结合理财公司自身对产品系列的划分情况,将理财公司的产品系列分为一级、二级和三级共三个层次。从具体的系列划分来看,大部分理财公司一级系列的数量在10个以内,在一级系列的基础上再按照不同的属性对产品进行更加详细的二级系列和三级系列划分。但部分机构对于一级系列的划分较为细致,例如平安理财的一级系列超过20个。

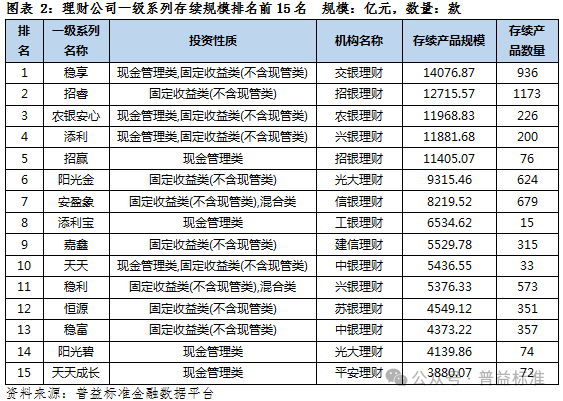

从一级系列存续规模来看,交银理财的稳享系列存续产品数量936款,存续规模约14076.87亿元,系列存续规模排名“榜首”。存续产品数量最多的则是招银理财的招睿系列,共1173款。系列存续规模和理财公司对系列的细分程度以及系列运作时间都有较大的联系,统计显示系列存续规模“名列前茅”的机构一级系列均较少,例如系列存续规模较大的交银理财和招银理财的一级系列均只有6个。

二、产品系列收益表现

普益标准通过对产品系列的深入研究,基于对理财产品系列下所属产品日度涨跌幅的规模加权平均计算,拟合出产品系列的累计净值,并基于系列累计净值计算其相关收益、风险和业绩综合指标等。本文中产品系列的累计净值是从该系列下首款产品的成立日开始拟合计算的,且为保证产品系列之间的可比性,当产品系列下首款产品的成立日不晚于相应回溯区间的期初日期时,我们才进一步利用系列累计净值计算相应回溯区间上的系列收益、回撤和胜率指标。由于现管类系列和固收类系列(不含现管类)的存续规模较高,对于理财公司较为重要,因此我们重点对这两种类型的系列进行分析,下文分别从系列短、中、长期收益对系列表现进行分析。

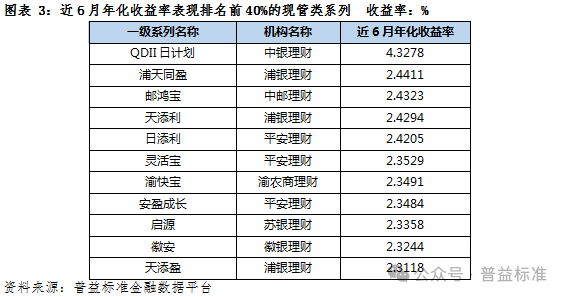

中邮理财、平安理财、浦银理财和建信理财的现管类系列表现相对较好。对于现管类系列,中邮理财、平安理财、浦银理财和建信理财分别有5个、4个、3个和2个系列,其他理财公司则均只有1个系列。从系列短期收益来看,近6月年化收益率最高的是中银理财的QDII日计划系列,为4.3278%。而近6月年化收益率表现排名前40%的产品系列中,平安理财有3个系列,分别为日添利系列、灵活宝系列和安盈成长系列。

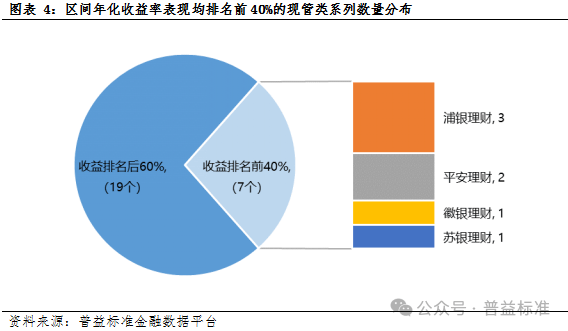

进一步观察系列的长期收益表现,近6月、近1年、近3年年化收益率表现均排名前40%的系列共7个,其中浦银理财有3个,平安理财有2个,徽银理财和苏银理财各有1个。

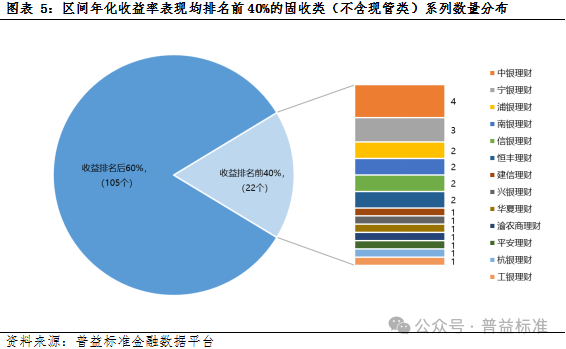

中银理财和宁银理财的固收类(不含现管类)系列收益表现较为突出。固收类(不含现管类)系列中,近6月、近1年、近3年年化收益率表现均排名前40%的系列共22个,其中中银理财和宁银理财分别有4个和3个,浦银理财、南银理财、信银理财和恒丰理财各有2个,平安理财、建信理财、兴银理财、华夏理财、渝农商理财、杭银理财和工银理财分别有1个。

三、产品系列回撤情况

现金管理类产品系列的收益表现十分平稳,一般无需关注其回撤和胜率指标。根据我们对最大回撤和月度胜率指标的测算,上述固收类产品系列(不含现管类)中有178个产品系列拥有近6月区间指标,162个产品系列拥有近1年区间指标,90个产品系列拥有近3年区间指标。

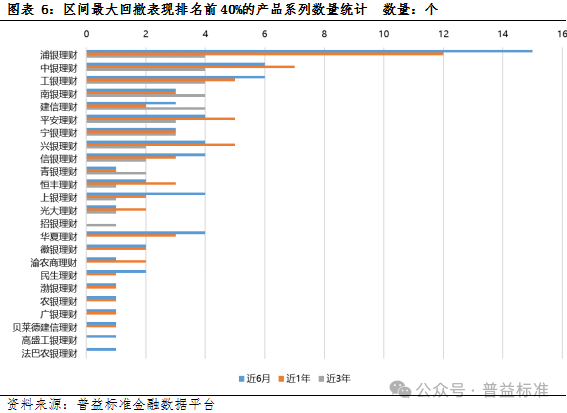

产品系列最大回撤指标测算结果显示,浦银理财、中银理财、工银理财、南银理财、建信理财和平安理财旗下的产品系列在风险控制能力上展现出一定的优势。如下图所示,我们测算了截至2024年5月15日的固收类产品系列(不含现管类)的近6月、近1年和近3年最大回撤指标,并统计了各理财公司分别在上述三类回溯区间内表现排名前40%的产品系列数量。以整体表现排名市场前列的浦银理财为例,其在近6月、近1年和近3年最大回撤表现中,分别有15个、12个和4个产品系列至少优于60%的理财公司同类产品系列。值得一提的是,各理财公司的产品系列丰富程度不同,若某机构相应产品系列数量较多,理论上其产品系列参与指标比较和进入指标排名前列的概率也较高,但该机构下产品系列的指标排名未必相对集中,下文对此不再赘述。

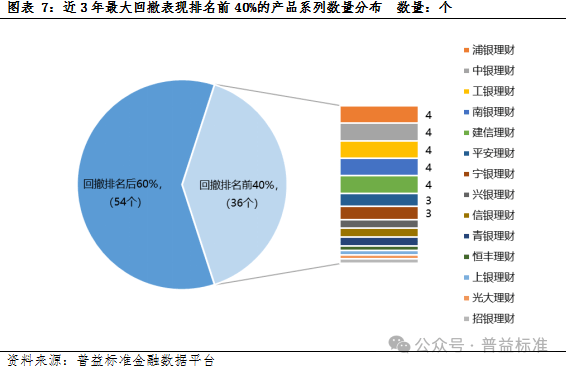

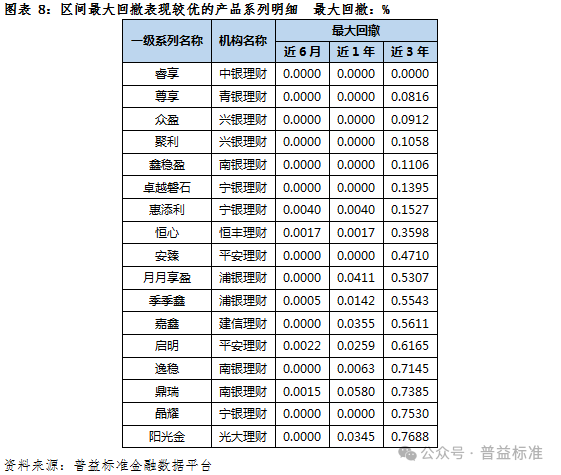

从固收类产品系列(不含现管类)中进一步筛选出近6月、近1年和近3年最大回撤表现均排名前40%的系列,这些产品系列在上述三类回溯区间内均展现出不俗的回撤控制能力。产品系列区间最大回撤水平较低,意味着系列下的产品在整体上出色地控制了相应区间内的风险。就入围产品系列的数量而言,南银理财、宁银理财、兴银理财、平安理财和浦银理财表现较佳,分别有3个、3个、2个、2个和2个。

四、产品系列胜率情况

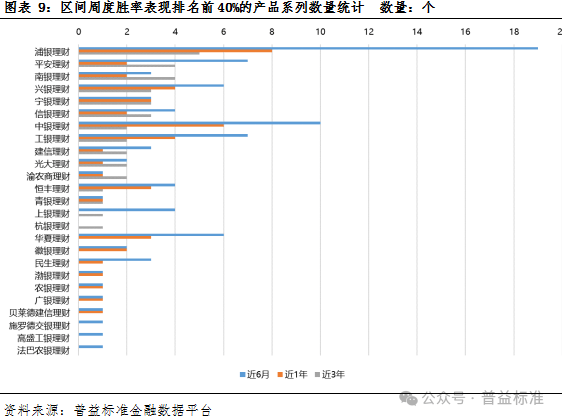

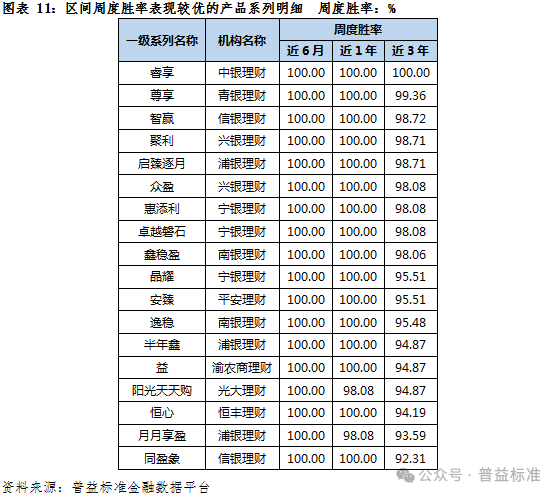

产品系列周度胜率[2]指标测算结果显示,浦银理财、平安理财、南银理财、兴银理财、宁银理财和信银理财旗下的产品系列有较强的持续获取正收益的能力。如下图所示,我们同样测算了截至2024年5月15日的固收类产品系列(不含现管类)的近6月、近1年和近3年周度胜率指标,并统计了各理财公司分别在上述三类回溯区间内表现排名前40%的产品系列数量。然而对于近6月区间指标,理财公司整体表现十分优异,即使某产品系列的近6月周度胜率为100%,也仅能战胜48.58%的理财公司同类产品系列[3]。可见,短期区间指标尚无法拉开产品系列之间的差距。以整体表现排名市场前列的平安理财为例,其在近1年和近3年周度胜率表现中,分别有2个和4个产品系列至少优于60%的理财公司同类产品系列。

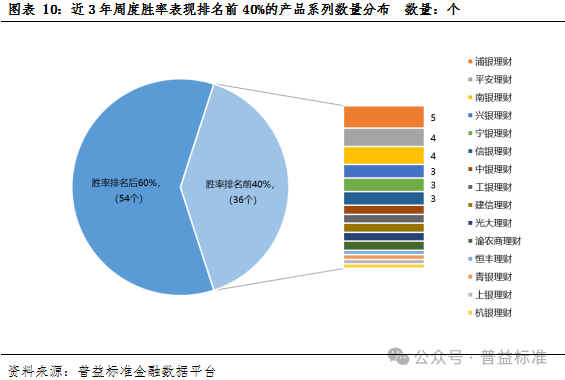

从固收类产品系列(不含现管类)中进一步筛选出近6月、近1年和近3年周度胜率表现均排名前40%,这些产品系列在上述三类回溯区间内均展现出不俗的收益获得能力。就入围产品系列的数量而言,宁银理财、浦银理财、兴银理财、南银理财和信银理财表现较佳,分别有3个、3个、2个、2个和2个。

此外,区间周度胜率表现较优的产品系列与区间最大回撤表现较优的产品系列高度重合,显然这些重复出现的产品系列(共12个)在风险控制和收益稳定性方面同时具有一定优势。

五、总结

资管新规以来,理财产品结构不断优化,开放式产品规模及占比呈上升趋势。然而从存续数量上看,封闭式理财产品仍占全市场的六成左右,且由于收益和费用上的天然优势,这类产品仍是投资者进行中长期投资的重要选择。长远来看,理财公司也有必要持续推动封闭式理财产品的发展和创新,以满足投资者多样化的金融需求。此外,尽管目前市场对于理财产品的评价体系日趋完善,但由于封闭式产品一旦进入运作期,投资者便无法进行产品申购和赎回,单款封闭式产品的业绩表现对于投资者的参考价值也就十分有限。针对封闭式产品,投资者更应关注同一系列产品的整体运作情况,并从多角度对同类型产品系列进行比较和评价,近而辅助自身投资决策。

基于以上情况,普益标准针对产品系列进行了细致而严谨的梳理和划分,并以产品系列为研究对象,构建了系列规模、收益、回撤、胜率和业绩达标率等相关指标,以期助力投资者和相关金融机构更加合理高效的评价理财产品系列。本文我们将理财产品的分析评价体系初步应用于产品系列,重点对一级产品系列的区间收益率、最大回撤和周度胜率进行了测算和分析。通过对比,我们发现理财公司的产品体系结构及产品侧重点各不相同,且不同产品系列在以上三类指标的表现有明显区别。投资者可综合考虑产品系列的收益和风险表现,并结合自身的流动性需求、风险偏好等进行投资选择。同时,各机构也应结合自身资源禀赋、产品布局规划、投研能力水平等因素不断丰富产品体系,走差异化发展的特色之路。

[1]本文仅从各种机构类型中分别选取一家产品系列划分具有特点的机构进行展示。

[2]经初步测算,月度、季度等更长计算周期的胜率指标难以拉开各机构(及产品系列)之间的差距,故在本文中选择周度胜率指标来衡量和对比产品系列的收益稳定性。

[3]为方便统计和避免产生歧义,将近6月周度胜率为100%的产品系列直接计入此回溯区间胜率表现排名前40%,下同。

作者丨普益标准 陈雪花 王杰

声明

本报告所使用的信息均来源于本公司认为可信的公开资料,该类公开资料的准确性及完整性由其发布者负责,本公司及其研究人员对该类信息不作任何保证。

本报告中的资料、意见、预测及建议仅反映本公司于发布本报告当日的判断,之后可能会随情况的变化而调整。在不同时期,本公司可发出与本报告所载资料、意见、预测及建议不一致的报告。

在任何情况下,本公司仅承诺以勤勉的职业态度,独立、客观地出具本报告,但不就本报告中的任何内容对任何投资做出任何形式的承诺或担保,也不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。投资者应自行决策,自担投资风险。

本报告版权归普益标准所有。本公司对本报告保留一切权利。未经本公司事先书面授权,本报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给他人,或以任何侵犯本公司版权的其它方式使用。未经授权的转载,本公司不承担任何转载责任。

评论